エヌビディアってどんな会社ですか?

あさって(@dopodomaniii)が解説します

世界Top3に入るファブレス半導体企業。ゲーム用ハイエンドPC、データセンター、自動車のインフォテインメント・システムなどGPU(グラフィックス・プロセッシング・ユニット/画像処理半導体)の設計を手掛ける。近年は、高い性能を活かせる人工知能(AI)や自動運転など、より複雑で有利な収益機会となる分野に注力し事業を拡大している。 生成AIである「Chat(チャット)GPT」や、グーグルの「Gemini」(旧Bard)によって高い演算能力を持つ半導体の需要が増えるという見方からエヌビディアに注目が集まっています。

✔️エヌビディア

| 会社名 | Nvidia Corporation (エヌビディア) |

|---|---|

| 本社 | サンタクララ (米国カリフォルニア州) |

| 設立年 | 1993年 |

| CEO | ジェン・スン・フアン (1993年4月–) |

| 従業員数 | 18,975人 (2021年1月31日現在) |

| 取引市場 | NASDAQ |

| 証券コード | NVDA フィラデルフィア半導体株指数(SOX)の構成銘柄 |

2022年6月に開く株主総会で発行可能な株式数を現在の40億株から80億株に倍増することを提案すると発表していた。株式分割の布石との見方もあります。

✔️ 事業セグメント

- コンピューティング & ネットワーキング(Compute & Networking)

- データセンター

- ネットワーキング

- 自動車

- ロボット

- 暗号通貨マインニングプロセッサ

- グラフィックス(Graphics)

- ゲーミングおよび PC 向け GeForce GPU

- GeForce NOW ゲームストリーミング サービス

- 仮想 GPU (vGPU) ソフトウェア

- メタバース

✔️ 製品

- GPU

- 「GeForce」:PC向けグラフィックプロセッサ

- RTX40シリーズ 4nmプロセス 2022年10月~

- 「Quadro」:ワークステーション向け

- 「CMP HX」:マイニング専用GPU

- 「Tesla」「3DVision」:高性能コンピュータ向け

- 「Tegra」:モバイル通信向け

- 「GeForce」:PC向けグラフィックプロセッサ

仮想通貨の採掘にGPUが使われることで、収益が増加しました。

- Data Center platforms

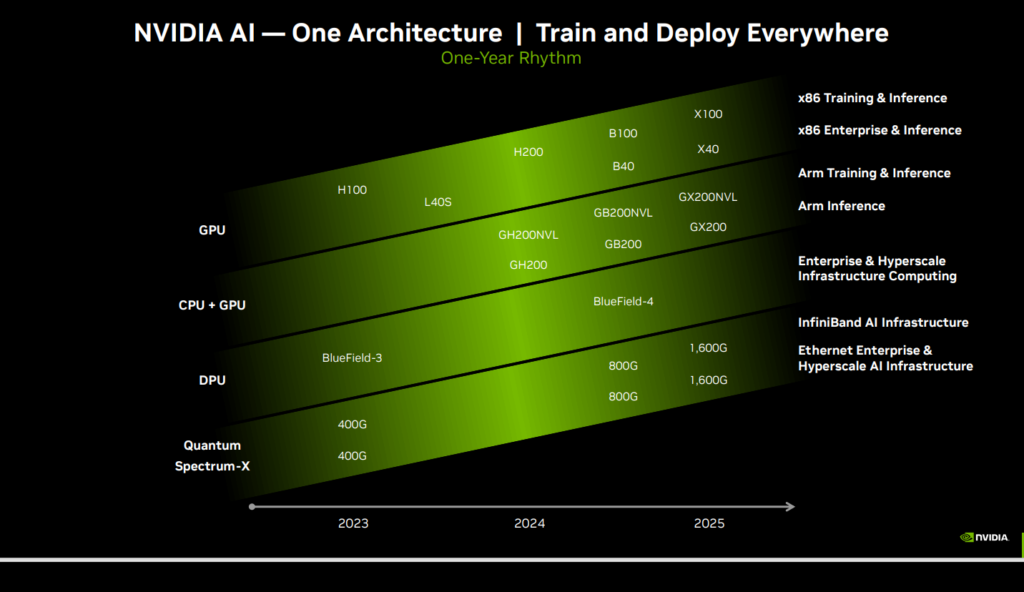

- Armデータセンター向けCPU・Grace

- GH200:「グレース・ホッパー」(2023年8月)

- GB200:「グレース・ブラックウェル」(2024年後半予定)

- AI向け次世代半導体で、CPUと新型GPUを一体提供

- GPU

- A100

- H100

- AI処理で高いシェア2023年時点で1個当たり約3万〜4万ドルで取引

- H200 (2024年第1四半期予定 @2023/11)

- B100 (2024年後半予定)

- X100 (2025年予定)

- Armデータセンター向けCPU・Grace

エヌビディアは中国のAI半導体市場で約9割のシェアを誇っていました。しかし、米商務省は軍事転用の懸念を根拠に中国向けのAI半導体輸出に規制をかけ、2022年秋には「A100」「H100」などがその対象となりました。この規制に対応するため、エヌビディアは性能を低下させた「A800」「H800」などを中国に供給し始めました。しかし、2023年10月に施行された新たな規制で、これらの半導体の輸出自体が禁止されることとなりました。

しかし一部が中国の大学や研究機関に流通していた。再販業者がスーパーマイクロ・コンピューター社やデル・テクノロジーズ社の提供するサーバーに埋め込まれていた半導体を販売していたという。

- Interconnect solutions

米エネルギー省がエヌビディアとAMDの半導体を搭載したスーパーコンピューターを採用する見通しと報じられ、両社の半導体が搭載されるのは「ポラリス」と呼ばれるスパコンで、のヒューレット・パッカード・エンタープライズが製造する。

ロイター通信

グラフィックス ハードウェアに COUPE (コンパクト ユニバーサル フォトニック エンジン) と呼ばれるシリコン フォトニック (SiPh) 統合技術を使用して、複数の AI GPU を組み合わるGPUをTSMCと開発中

3Dグラフィックスやシミュレーション技術などを他社OSで稼働させるプラットフォーム「オムニバース」のサブスクリプション・サービスを提供している。

仮想化技術ソフトウエアのVMwareと提携する企業向けAIソフトを提供

✔️ 競合

同業のファブレス半導体企業や半導体企業以外もライバルになります。

✔️ 合併・買収戦略

- 2024年4月 ランエーアイを買収すると発表 買収額は7億ドル(約1100億円)

AIのデータ処理を効率化するソフトウエアを手がけるイスラエル新興 - 2020年 メラノックス・テクノロジーズ 70億ドルで買収

イスラエルの同業 - 2020年9月 arm(アーム)を買収発表

英政府の反対により2022年2月に買収中止を決定 - 2020年4月 Mellanox 70億ドル

✔️ 製造拠点

ファブレス企業のため自社の製造拠点は保有していません。

前工程(ファンドリー)

- TSMC

- サムスン電子

後工程(OSAT)

- ASE

- Amkor

- BYD Auto

- Hon Hai Precision Industry

- JSI Logistics

- KYEC

- Omni Logistics

- SPIL

- Wistron

2022年ロシアでの活動を全面停止しました、従業員には他の国で仕事を続ける選択肢を与えオフィスも閉鎖ししました。

✔️ 成長性&将来性

2022年11月~23年1月期の売上高は前年同期比21%減の60億5100万ドルと、市場予想(60億2000万ドル)ほど減らなかった。部門別ではゲームが46%減の18億3100万ドルだったが、市場予想(15億9000万ドル)を上回った。自動車部門は市場予想を上回って大幅に伸びた。一方、データセンター部門は11%増の36億1600万ドルと、市場予想(38億5000万ドル)を下回った。純利益は53%減の14億1400万ドル。2023年2~4月期の売上高は65億ドル前後(市場予想は63億1000万ドル程度)との見通しを示した。売上高総利益率は64.1%と11~1月期(63.3%)から改善する見込み。

2022年8~10月期決算は売上高が前年同期比17%減の59億3100万ドルだった。市場予想(57億8000万ドル)を上回った。19年以来3年ぶりに減収に転じた。部門別で売上高をみると、主力のデータセンターが31%増と市場予想より伸びたほか、自動車が86%増えた。一方、ゲームが51%減った。映像編集や3次元(3D)と拡張現実(AV)などの設計を含む企業向けプロフェッショナル・ビジュアリゼーションも65%減と不調だった。純利益は72%減の6億8000万ドル。11~1月期見通しで売上高の中心値は60億ドル。市場予想(60億7400万ドル)をやや下回った。売上高総利益率は5~7月期45.9%→8~10月期56.1%→11~1月期予想66.0%と急激に回復する。

2022年5~7月期の売上高を下方修正し、売上高は前年同期比3%増の67億400万ドルで、純利益は72%減の6億5600万ドルにとどまった。市場予想(81億2000万ドル)も下回った。ゲーム部門の売上高が20億4200万ドルと前年同期と比べて33%減り、全体を押し下げた。同部門は直前四半期の2~4月期比でも44%減った。ゲーム向けのGPUは20〜21年にかけて手に入りにくい状態が続いていたが、22年に入り流通在庫のだぶつきが目立っている。データセンター部門は61%増と四半期として過去最高を更新したが、供給網の混乱による部品不足が響き、会社予想を下回った。2022年8〜10月期の売上高が57億8200万~60億1800万ドルになりそうだと発表した。前年同期と比べて15~19%低い水準となる。市場予想では売上高は前年同期比4%増の74億ドルとなっていた。

2022年2~4月期決算は、売上高が前年同期比46%増の82億8800万ドルと8四半期連続で過去最高を更新した。市場予想(81億2300万ドル)を上回った。英半導体設計大手アームの買収中止に伴う違約金13億5000万ドルを計上したため純利益は15%減の16億1800万ドルとなったが、それを除けば順調だ。

2021年11月~22年1月期決算は、売上高が前年同期比53%増の76億4300万ドルと7四半期連続で過去最高となった。市場予想(74億2000万ドル)を上回った。22年2~4月期見通しも市場予想以上となった。

2021年8~10月期決算は、売上高が前年同期比50%増の71億300万ドルと6四半期連続で過去最高となった。

Nikkei

近年はIntelより高いROAとなっていますね

他ファブレスとの比較

✔️ 株価

米国や欧州連合(EU)はウクライナ侵攻を続けるロシアに半導体や通信装置の輸出を禁止しているため消費者向け画像処理半導体(GPU)の注文取り消しが始まった。ロシアではパソコンでのゲームと暗号資産(仮想通貨)の採掘(マイニング)向けのGPUの需要が想定よりも大きく、輸出禁止がエヌビディアの売り上げの減少につながる可能性が高いという。コロナ禍で品薄だったゲーム向けGPUカードの供給が回復傾向にあり、一部小売店での在庫の積み増しが伝わった。一時ほぼ2倍となった販売価格が下落傾向にあり、収益増の勢いをそぐとの観測が浮上。仮想通貨のイーサリアムの採掘でGPUが将来的に不要となることも収益の重荷との見方もある。

Nikkei

2022年8月26日に米政府から中国とロシア向けの先端半導体出荷について新たなライセンス取得を課されたと公表した。2022年8~10月期の売上高見通しの7%に当たる4億ドルが中国向けで、ロシアの販売はない。エヌビディアに課された規制の根拠になったのは「輸出管理改革法」。2018年に米議会で成立した法律で、米国の安全保障にとって重要なものを規制対象とする。クラウドやデータセンター向け半導体では、規制が重荷となる中国向けで多少の悪影響はあるものの、中国のクラウド関係の顧客は「エヌビディア製品以外に選択肢がない」とみる。2022年8~10月期はGPUの先端製品で4億ドル程度の中国売上高を見込んでいた。

【株オンライン】20,000円→0円今ご登録頂くと10日間無料サービス中!!ご覧いただきありがとうございます。

よろしければ、シェアお願いします。