✔️ブロードコムの合併・買収戦略

あさって

ブロードコムは買収巧者として知られています。また買収企業に対し、強烈なコスト削減に乗り出すことで知られる。利益率が上がって株式市場の評価は高まるが、必要な投資まで削ってしまうとの指摘も多いです。

- 2022年5月 クラウド関連大手のVMウェア 610億ドル

VMウェアは1998年に発足し企業再編を経てデルの傘下に入ったため、デル創業者のマイケル・デル氏が発行済み株式の4割強、投資会社のシルバーレイク・マネジメントが1割を保有する。2021年にはデルからスピンアウトし再び独立した企業になっていた。

あさって

10月30日にも買収が完了する見込みのVMウェアを巡って「中国当局が承認を遅らせることを検討している」中国政府が米政府が中国に対する半導体輸出規制を強化する方針へ対抗措置として。欧州などの主要な国・地域の競争当局による承認を得ており、2023年8月下旬に英競争・市場庁(CMA)から最終承認を得たことを公表。

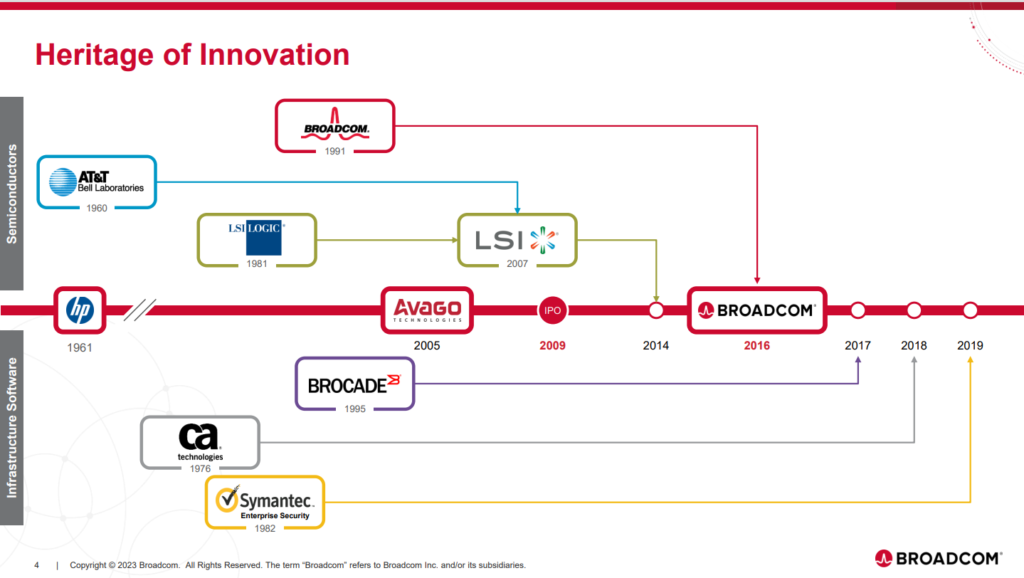

- 2019年11月 米シマンテック(セキュリティーソフト)の法人部門 107億ドル

- 2018年 米CAテクノロジーズ(企業向けソフト) 190億ドル

- 2018年 クアルコム買収に失敗 13兆円規模

あさって

失敗したクアルコムの買収では、米政府機関がブロードコムを短期利益を優先し、研究開発などの長期投資を重視しないと批判しました。

- 2017年 ブロケード

- 2016年 ブロードコム(通信半導体) 約357億ドル

- 2014年 LSIコーポレーション(HDD・SSD半導体) 66億ドル

- 2006年にLSI LogicがAT&Tの半導体部門アギア・システムズ買収してできた企業

- 2005年 半導体部門がアバゴ・テクノロジーと分社化

- 1999年 HP社からアジレント・テクノロジーが分社化

東芝メモリ(現キオクシア)の売却先候補として名前が挙がったこともあります。

あさって

各事業セグメントで市場シェアNo.1の地位を確立しており、 CCR(Cash-on-Cash Return)が最低10%であることが買収企業の条件

✔️ 株価

あさって

ご覧いただきありがとうございます。

よろしければ、シェアお願いします。